Uw hypotheek in Spanje

Steeds meer Belgen en Nederlanders richtten zich op mooie huizen aan of rond de mooiste kusten van Spanje. Waarom? Wel daar is zoveel te bieden: zon, zee, strand, cultuur, en niet te vergeten het lekkere eten. Een levenswijze waar iedereen snel aan zou kunnen wennen, toch?

Sparen levert tegenwoordig nauwelijks iets op dus waarom niet een tweede woning aankopen als vakantiehuis in Spanje? Genieten van het goede leven én investeren in iets wat hopelijk meer oplevert dan 0,01% rente. (volgens De Nederlandse Bank werd er inmiddels 360 miljard Euro gespaard!) Met je spaargeld een tweede woning aankopen lijkt natuurlijk voor de hand liggend, maar is niet voor iedereen weggelegd. Sommigen kopen zelfs meerdere nieuwe woningen binnen een aantrekkelijk project, en verkopen dit binnen een jaar door met behoorlijke winst! Wij spreken dan over een “winvestering”.

Uw winvestering

Maar goed, hoe pak je dat dan aan en wie heb ik daar allemaal voor nodig, en hoe zit het met het financieren ervan?

Voor een aankoop van een tweede woning spreken we al snel over een grote investering inclusief alle bijkomende kosten voor de makelaar, notaris, advocaat en niet te vergeten de overdrachtsbelasting. Dit is in Spanje in totaal, afhankelijk van de regio, al snel tussen de 10 en 13% van de overeengekomen Verkoopprijs.

Veel kopers overwegen dan ook een (deel) hypotheek te nemen op een tweede woning in Spanje. En waarom ook niet? Naast de spaarrente is ook de hypotheekrente erg laag. Daarnaast is het achter de hand hebben van wat eigen spaargeld op uw eigen bank een veilige gedachte, toch? Kortom, tijd voor uw oriëntatie.

Uw bank

Veelal wordt eerst de eigen bank, accountant of financieel adviseur geraadpleegd. Uit onderzoek blijkt dat sinds de crisis Nederlandse banken en geldverstrekkers geen Spaans vastgoed meer financieren middels een Nederlandse hypotheek. Te risicovol en door te weinig aanvragen ontbreekt het ze aan lokale expertise.

Gemiste kans zou je zeggen, de crisis is allang voorbij en de Spaanse huizenmarkt zit al jaren in de lift. Daarnaast blijkt uit cijfers van het Spaanse bureau voor de statistiek dat 52% van de Nederlanders die een (tweede) woning koopt een hypotheek in Spanje afsluit. Volop kansen, toch?

Uw overwaarde

Er is een optie om een “box 3 lening” op je huidige Nederlandse woning te nemen maar alleen indien er voldoende overwaarde aanwezig is. Dat geldt dus niet voor iedereen. En is dat ook een goed advies? Stel dat je over een paar jaar wilt emigreren? Kan ik die lening dan meeverhuizen? Door de trend van de dalende maximale leensom hypotheken (nu 100% LTV, loan to value) op Nederlandse woningen lijkt dat eigenlijk geen goed advies voor de toekomst.

De verhouding loan-to-value (LTV) is een financiële term die gebruikt wordt door de kredietgevers om de verhouding van een lening aan de waarde van een actieve aankoop uit te drukken. De term wordt vaak gebruikt door banken en bouwfondsen om de verhouding van de eerste hypotheek in lijn te stellen als een percentage van de totale geschatte waarde van onroerend goed.

Met de juiste begeleiding van een Nederlandse specialist op dit gebied, is dit goed te doen in Spanje, via Spaanse geldverstrekkers. Ook daar zijn de rentes laag en zijn banken goed ingespeeld op cliënten uit Europa. Een hypotheek afsluiten in Spanje gaat natuurlijk anders dan in Nederland. Het is niet heel ingewikkeld maar wel anders. Ook kan de Spaanse taal parten spelen. Koopakte, hypotheekakte, taxatie, het is in het Nederlands al lastig genoeg om te begrijpen, laat staan in het Spaans.

Uw financiering

Spaanse banken financieren globaal tussen de 60% en 70% (als non-resident) van de aankoop- of taxatiewaarde van de woning waarvan de laagste van de twee leidend is. Ben je al minimaal twee jaar woonachtig in Spanje kan dit oplopen tot 80% LTV. (loan-to-value). Je zult dus het resterende deel van de koopsom plus bijkomende kosten vanuit je eigen middelen moeten inbrengen voor de aanschaf van je vakantiehuis in Spanje.

Verder is een voorbehoud van financiering niet standaard. Het is verstandig dit door de advocaat te laten regelen met de verkopers. Zou je dit niet opnemen in het koopcontract zonder de zekerheid van het krijgen van een hypotheek, kun je die 10% aanbetaling kwijtraken als je de hypotheek niet rond krijgt. Een behoorlijk financieel risico dus. Iemand die dat in goede banen leidt met de advocaat, en de bank is dus cruciaal. En daarmee voorkom je dat de bank ineens, tijdens de onderhandelingen, zijn bakens verzet van 70 naar 60 of zelfs naar 50 %!

Uw hogere leeftijd

Anders dan in Nederland, is er in Spanje een eindleeftijd voor een Spaanse hypotheek. In Spanje dient namelijk voor het 75e jaar de hypotheek te zijn afgelost. Dit betekent dat als je 55 jaar bent, je maximaal een hypotheek kan aanvragen voor 20 jaar. De maximale looptijd is 25 jaar. De Spaanse banken hebben de voorkeur om een hypotheek af te sluiten voor minimaal 10 jaar. Bent u ouder dan 65 of 70 jaar? Dan is het advies om bijvoorbeeld samen met een van uw kinderen de financiering aan te gaan. Op deze manier is het toch mogelijk een langere looptijd te krijgen bij elke willekeurige bank in Spanje!

Verstrekte Spaanse hypotheken

In 2022 werden er zo’n 4.300 Spaanse woningen gekocht door Nederlanders, méér dan ooit! Vooral in de regio Alicante en Costa del Sol (bij Malaga).

Dit komt vooral door minder vermogensrendementsheffing. “Steeds meer mensen onder de 45 jaar maken zo hun Spaanse droom waar”, zegt een ervaren hypotheekverstrekker. Hij zegt verder: “Je hebt in Spanje alleen de annuïteitsvorm. Daarbij los je jouw hypotheek af in 30 jaar, mits dit vóór je 75e gebeurt.”

Uw bankmogelijkheden

Samengevat is het volgende mogelijk, via onze organisatie, bij aanschaf van een eigen vakantiehuis in Spanje:

* Een snelle betrouwbare afhandeling.

* Volledige begeleiding van jullie aanvraag in het Nederlands.

* Een prima rente, vergelijkbaar met die van de Nederlandse banken.

* Financiering tot 70% van de taxatiewaarde van het onroerend goed.

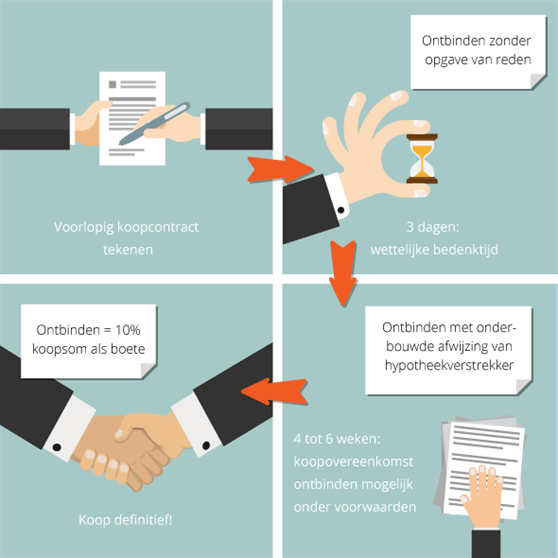

Uw koopcontract

Nadat alle afspraken zijn vastgelegd in het koopcontract en de 10% is aanbetaald, wordt er een termijn afgesproken om de Spanjehypotheek te regelen.

Theoretisch zou je dit zelf kunnen regelen echter gezien de complexiteit van het aanvraagproces, de taalbarrière, de tijdsdruk en het afstemmen met alle betrokken partijen (advocaat, makelaar, notaris en bank) is dit af te raden. Schakel dus een specialist in op dit gebied die dit regelt in je eigen taal. Begrijpen van een verplichting voor de lange termijn slaapt toch een stuk rustiger. Daarnaast ontvang je betere condities en een betere rente. Dat is snel terugverdiend.

Uw Gestor

Waarom zou je in Nederland een hypotheekadviseur in de arm nemen en in Spanje “Columbus” gaan spelen op eigen houtje. Uiteraard vinden we programma’s als “Ik vertrek” allemaal erg vermakelijk totdat het jezelf betreft. Schakel dus een specialist in op het gebied van Spanje hypotheken, en via onze Moederorganisatie is dat veel eenvoudiger. Waarom? Daar beschikken wij over een eigen Gestor (advocaat) en meerdere meertalige begeleiders om ook u te voorzien van een alleszins verantwoorde aankoop.

Onze Gestor kan voor jullie het Spaanse fiscale nummer aanvragen en de overige belangen behartigen. Denk hierbij aan lokale belastingafdrachten, de post en andere lopende zaken. Hieraan zijn geringe kosten verbonden, maar je hebt er verder geen omkijken naar.

Slotconclusie

Een zeer uitgebreide keuze van nieuwe en bestaande woningen aan en rond de mooiste kusten van Spanje kunt u vinden in ons UwCasa-aanbod.

U kunt natuurlijk ook besluiten om eerst rustig, in etappes naar Spanje te gaan om te overwinteren of te emigreren. Dit doet men dan meestal met de eigen auto of een huurauto via b.v. Skippy.